ก่อนโอนต้องรู้ !! ชำระค่างวดผ่านแอปพลิเคชันดีอย่างไร ?

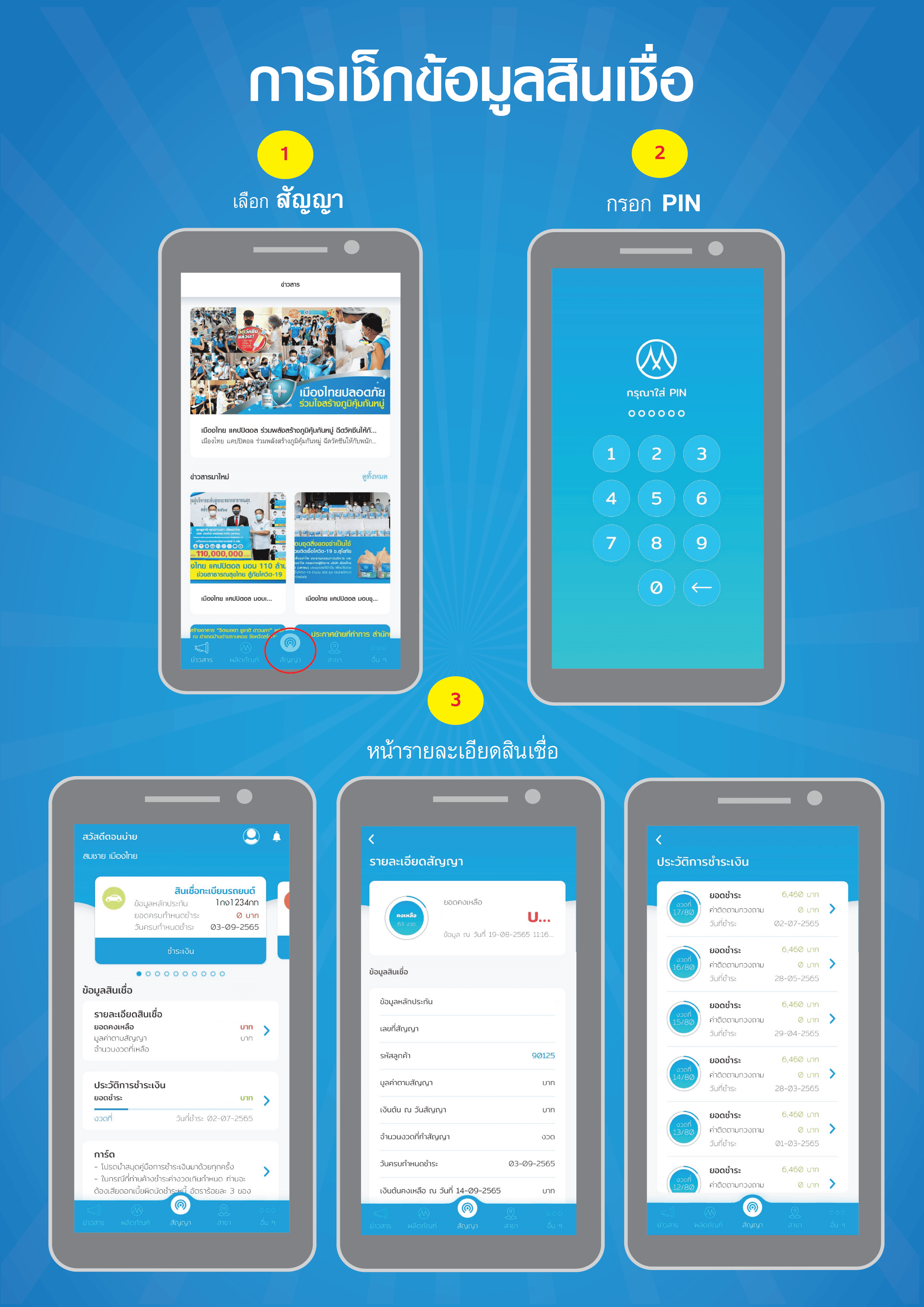

ในยุคนี้ การชำระค่างวดและการทำธุรกรรมออนไลน์กลายเป็นเรื่องที่คุ้นเคยและสะดวกสบายสำหรับหลายคน แต่อย่างไรก็ตาม การรู้จักและปฏิบัติตามขั้นตอนเพื่อความปลอดภัยเป็นสิ่งสำคัญที่ไม่ควรมองข้าม เพราะฉะนั้นก่อนโอนเราต้องรู้ว่าการชำระค่างวดผ่านแอปพลิเคชันดีอย่างไร และวิธีการที่ควรปฏิบัติเพื่อให้การโอนเงินเป็นไปอย่างปลอดภัยต้องทำอย่างไร ประโยชน์ของการชำระค่างวดผ่านแอป 2. เช็กสัญญา ประวัติชำระ : ลูกค้าสามารถตรวจสอบรายละเอียดของสัญญาและประวัติการชำระเงินได้อย่างง่ายดายผ่านแอปพลิเคชัน ทำให้มีความสะดวกสบายในการติดตามข้อมูลการชำระเงิน 3. ไม่เสียค่าธรรมเนียมการชำระ : ไม่เรียกเก็บค่าธรรมเนียมเพิ่มเติมในการชำระค่างวด ซึ่งช่วยลดค่าใช้จ่ายในการทำธุรกรรม วิธีการที่ควรทำเพื่อความปลอดภัยในการชำระค่างวด การชำระค่างวดผ่านแอปพลิเคชัน เป็นวิธีที่สะดวก รวดเร็วและมีประสิทธิภาพ แต่ความปลอดภัยในการทำธุรกรรมออนไลน์ยังคงเป็นสิ่งที่ต้องให้ความสำคัญสูงสุด เพื่อให้การโอนเงินเป็นไปอย่างปลอดภัยและไม่มีปัญหาในอนาคต